前天在《解读地方城投公司买地被叫停一事》提到,城投买地本质上是在变相帮地方政府融资,虚增财政收入,从而加重城投债务负担。很多自媒体说会增加地方政府隐性债务,这是对“隐性债务”的概念认识不清,显然是张冠李戴了。

“隐性债务”听上去像是政府隐藏的或者出表的债务,事实并非如此,这个概念是2018年开始首次提出并明确。根据2018年8月国务院《关于防范化解地方政府隐性债务风险的意见》(27号文)的定义,隐性债务是指地方政府在法定债务预算之外,直接或间接以财政资金偿还,以及违法提供担保等方式举借的债务。而法定政府债务是指政府负有偿还责任的债务,纳入财政预算管理,因而是“显性的”。

简单来说,隐性债务就是地方财政兜底的城投债务,认定标准是穿透到底层必须是用于公益性项目建设的项目贷款或者发债融资。各省对各自隐性债务的认定口径和化解计划不尽相同,而总体方针是隐性债务认定后只能压降不能新增,要求5-10年内全部化解完毕。这两年城投拿地融资肯定增加了债务,但并不增加隐性债务,这是绝对红线,不管何种用途,新增隐债是绝对不可能的。

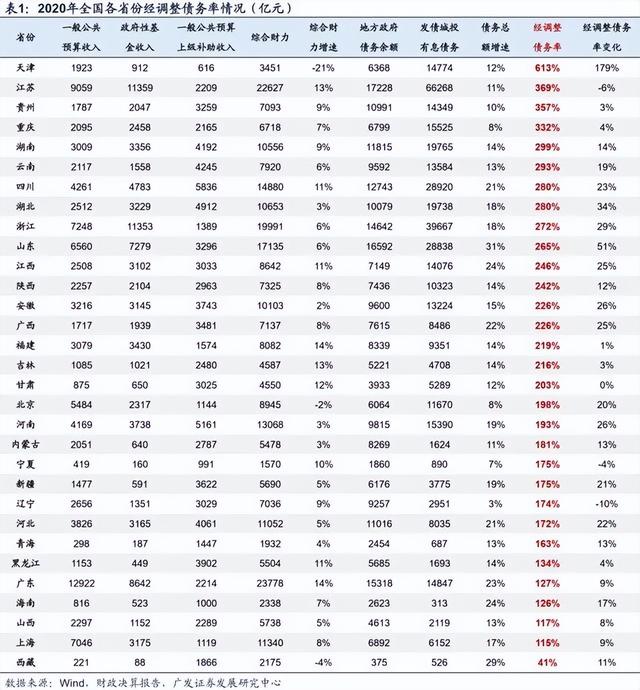

今年1月20日,广东省宣布“率先开展全省全域无隐性债务试点,如期实现清零目标”。就是说广东号称隐债全部化解完毕,于是一直对标广东的江苏就很着急,多次要求“十三太保”加快化解速度。我之前说过,同样是经济大省,江苏的债务情况却不容乐观,债务率全国第三,仅次于天津和贵州,地方债和发债城投有息债务合计超过8万亿,全国地级市中债务率最高并且第一个重组债务的就是江苏镇江。

那么化债的钱从哪里来?虽然广东经济总量第一,综合财力第一,真要大手笔还债仍是捉襟见肘。虽然广东当时认定的隐债金额并不大,具体口径各自都有考量,全部用财政收入还债仍然不太可能。而在2021年10月到12月,广东陆续发行1121亿特殊再融资债券,专项用于偿还存量债务,市场普遍认为,这批特殊再融资债券资金实际是用于偿还隐性债务。

不得不说,广东仔是有些不讲武德,因为去年8月出台“15号文”以后,不管新增发债还是贷款,都不允许直接置换隐债。 2021年8月,银保监会又出台《银行保险机构进一步做好地方政府隐性债务防范化解工作的指导意见》(15号文),要求银行保险机构要打消财政兜底幻觉,严禁新增或虚假化解地方政府隐性债务,妥善化解存量地方政府隐性债务。

“15号文”主要对隐债平台的存量和新增债务加强了监管,比如银行不许为隐债平台新增流贷,债券借新还旧仍需纳入隐债口径等等。这些规定极大压缩了城投债务的腾挪空间,变相提高了隐债置换的难度。

这样看来,广东的做法确实擦边球打得很严重。不过,他能这么干可能有个背景,国务院要求广东省作为“全域无隐性债务的试点”,大概是为了树立一个标杆和样本,包含政治站位考量的成分,更多应该是象征意义。

而绝大多数地方根本没钱真正拿去还债,过去一般都通过新增经营性债务来置换隐性债务,经营性债务是指城投剔除隐债后的其他债务,虽然还是同一家贷款主体,但是债务性质已经改头换面。因为,财政不兜底经营性债务!有没有听出一丝凉意?2021年各地城投债务余额高达56万亿,到6月底已经超过65万亿元,仅半年就新增9万亿,增幅达16%,这种表现好意思叫化解债务?

地方政府债务(地方债)指有财政收入的地方政府及地方公共机构发行的债券,是纳入财政预算的。而广义的地方债务一般包括地方政府债务和地方城投债务,就像上面各省债务率情况中,江苏的地方债1.7万亿,发债城投有息债务6.6万亿,合计超过8万亿,要注意,这是“发债城投”,还有不发债的城投和一些乡镇小平台未统计在内,所以江苏的真实债务情况应该超过10万亿。

城投公司最初的业务基本来源于地方政府投资项目的委托代建和城市资源服务等,后来逐渐演变为政府主导下“代融资、代投资、代项目管理”的运作模式。而城投的本质仍是“有限责任公司”,政府只是出资人,承担的是“有限责任”,理论上,城投公司融资也只是市场行为,不过是加了一道自以为的政府信用背书,给金融机构虚构了一种“不会违约”的城投信仰。

那么,为何要区分“隐性债务”和“经营性债务”?看下隐债的定义“穿透到底层必须是用于公益性项目建设的项目贷款或者发债融资”,我个人认为,这部分债务资金确实是用于“修路”、“造桥”、“建公园”等公益性项目的建设,这些项目本应是由地方财政出资的,因此这部分债务政府还是承认的。

那其他举债资金到底花哪里去了?我翻了几家本地城投的财报,发现三个比较大的去向:

第一个比较合理,转化成了经营性国有资产,比如产业园、体育馆之类,能够产生一些租金或门票收入,或者是股权投资,比如设立母基金、持有(拟)上市公司股票。

第二个就是大头了,城投报表的存货余额往往都很大,主要来自土地整理,说白了就是政府委托城投行使土地回购拆迁平整职能,期间由城投垫付的拆迁费等费用资本化核算在存货科目。达到“七通一平”的开发条件后由当地政府挂牌出让,一部分土地款再返还给城投公司对冲垫付的成本。但这里就有个问题,土地是卖了,钱还给城投了吗?我相信在某些欠发达地区不会不存在这种事。

第三个很好理解,因为城投公司几乎都没什么造血功能,很多新增的债务资金都被用来支付存量债务的利息,特别是欠发达地区的融资成本接近10%,什么事都不做,光付7年利息余额就得翻一番,利滚利这种事相当可怕。

我猜这么多年下来,大家都是一笔糊涂账,自己都不太搞得清楚。现在政府的态度是财政不兜底经营性债务,而是研究通过市场化方式逐步化解,明显又是强人所难,全国有几家城投正儿八经有一点营业收入和还款来源?有些甚至只有债务没有资产,如果现在跟地方财政脱钩,我敢说马上立刻瞬间全部躺平,自食其力的后果是连一个月利息都还不起。

“15号文”的出台,可以感觉到中央并不认可之前地方政府化解债务的方式,金融机构也戒不掉城投信仰的瘾,仍在拼命撒钱,新瓶装老酒的游戏玩得很默契。结果就是白白折腾了三四年,债务陷入越压越多的死亡螺旋。

究竟是客观能力问题还是主观态度问题有待商榷,我在上一篇说过,应当跟目前的体制也有关系,主政者都是优先考虑发展经济,而还债永远是下一任的事情,原因嘛自不必多说。不过那些原本就是靠财政转移支付过日子的地方,应该确实有心无力,债务问题积重难返,按这趋势根本就是一个无解的困局。

那既然如此兴师动众、大费周章去厘清“隐性债务”的范围,财政不兜底的“非隐性债务”未来究竟何去何从?我感觉,无论发生什么,都不会意外。

创业项目群,学习操作 18个小项目,添加 微信:923199819 备注:小项目!

如若转载,请注明出处:https://www.zodoho.com/63675.html

相关推荐

-

母后生得很美,能让敌国狗皇帝撕毁和平条约,只为得到她(完)

一 母后生得很美,美到能让敌国狗皇帝撕毁和平条约。 我十二岁时,父皇终究守不住都城。 城破了,父皇被斩首。头颅就挂在他昔日观赏百姓元宵乐景的城楼上,凛冽的风让皮肤日益干枯最后与树皮…

-

营销学|什么文案能炒火一家新开的奶茶店?

继注重颜值的新式茶饮时代后,很多有心机的商家慢慢开始注重品牌的文案,抛弃“好看好吃”这些千篇一律的赞美以外,餐饮运营的软实力之一的文案也备受关注。一句好文案,胜过一百个销售高手。9…

-

赵薇事件是怎么回事是不是真的(赵薇事件是怎么回事求告知)

赵薇是靠着黄有龙的关系才进入阿里影视的,和马云成为了好朋友,但那个时候,阿里的股价很差,赵薇的加盟,让阿里重新站了起来,可见黄有龙的眼光有多毒! 阿里影视的股价暴涨,让他们赚了好几…

-

淘宝代运营公司十大排名,代运营一般收费

大家好,我是刘皇叔。 这几天好多朋友问我,有什么好的副业项目,我都会毫不犹豫的回答他: 抖音短视频带货! 然后人家接着问我:咋做?不太懂。。。 倒把我给问懵了,一直觉得这不算个问题…

-

略看头条同行分析:微鲤看看产品分析报告

上次我们发表了一篇关于趣头条的分析文章,获得了大家的一致好评,十分感谢大家的支持和厚爱。最近,我们也做了一个和趣头条,微鲤看看类似的产品叫略看头条,今天我们一起来分析下:一:背景介…

-

OriginOS 3评测:这次真的有点“不公平”

去年年末,我评测了OriginOS的第二个大版本迭代——OriginOS Ocean,不论是颜值还是实用性都深得我心。说实说,在此之前我还真的没有深度接触过vivo的定制系统,随后…

-

自媒体时代

时代发展到今天这是社会进步的表现,感谢今日头条给我们了出彩的机会,本人进入头条四年有余了,从头条里面学到了好多的知识,大到世界风云、国家大事,小到身边磕磕绊绊、邻里纠纷,蛮有趣味的…

-

柳满坡,两只老虎by柳满坡

广佛同城经济圈的重心地带;乐平发展潜力巨大,7年间GDP实现了翻一番,2017年实现工业总产值超1000亿元,三水首个工业总产值超千亿元镇街,2019年经济实力位居全国百强镇第37…

-

压模混凝土施工工艺视频(压模混凝土施工工艺缺点)

压模地坪又称压模混凝土,水泥压模地坪,压模地坪,是新型的地面铺装材料,强度高,色彩多样,图案丰富,具有很好的装饰作用,可以真实模拟传统材料地砖,瓷砖,板岩的纹路。 做压膜地坪选…

-

适度水解奶粉和半水解奶粉的区别,适度水解奶粉和半水解奶粉有什么区别

速问速答系列。 澳洲版雀巢超级能恩,它全段都是适度水解奶粉,跟普通配方奶粉的营养差别并不大,只是对蛋白质进行了水解切割,让孩子更好的吸收蛋白质。它的其他营养成分都是根据孩子生长发育…