作者丨刘春雄

12月5日晚间,新华社重磅发布:随着奥密克戎病毒致病性的减弱、疫苗接种的普及、防控经验的积累,我国疫情防控面临新形势新任务。最困难的时期已经走过!

是的,快消行业即将迎来全面增长时代。上一篇文章《重大变化!疫情寒冬即将过去,是时候重启增长了!》,重点探讨了疫情后基本形势,今天这篇文章将重点围绕“如何重回增长”这一话题,为广大读者提供增长新思路。

增长治百病

现在已经进入疫情后时代,经过一段时间调整,将逐步回归正常生活。

营销也要从疫情应急性营销,逐步回归营销常态。也许完全回归经营常态需二三个月时间。

那么,营销还能够回归2019年末2020年初的常态吗?

最大的可能是:本来计划疫情后大干,把损失的时间补回来,结果发现:

- 老方法无效,新方法不成熟;

- 老产品无增量,新产品还在培育;

- 线下在内卷,线上内卷更厉害;

- 低端在萎缩,高端攻不上;

- 营销老常态,再也回不去了!

正如我们老了的容颜,无论怎么美容再也回不到从前。

3年时间,市场已发生了很大变化。只不过3年内对疫情的关注超过了对市场变化关注。

因为,回归增长,已经让位于新增长。

什么是新增长?

被打乱的新增长节奏

如果没有3年疫情,那么现在的营销主流应该是什么?

自2013年快消品行业“销量封顶”后,营销就进入了调整期,由规模的增长,逐步进入结构增长。哪怕销量下滑,也能实现增长,比如白酒。

结构增长,就是高端引领的增长。

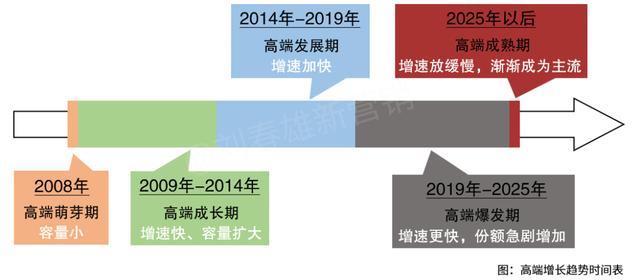

有一个关于高端增长趋势节奏的时间表,我比较认同。

2008年,高端萌芽期:容量小。发达地区“小荷才露尖尖角”,以国际品牌为主,高端是小众。

2009年-2014年,高端成长期:增速快,容量扩大。一线城市、省会城市国内品牌进入。

2014年-2019年,高端发展期:增速加快。向二线城市渗透,国内品牌迅速增长。

2019年-2025年,高端爆发期:增速更快,份额急剧增加。普及至县级以上城市,高端是主要增长点。新增长主要来源是高端增长,利润主要来源于新增长。

2025年以后,高端成熟期:增速放缓慢,渐渐成为主流。

按照正常节奏,2020年应该是高端爆发期。然而,疫情改变了节奏。

疫情期间有两个节奏:一是市场正常的变化节奏,比如高端增长节奏,是消费升级的主旋律;另一个是被疫情带着走的被动节奏,不仅干扰了正常节奏,甚至还部分走向了正常节奏的反面。比如有人得出了“消费降级”的结论。

消费升级与消费降级同时存在,有人称为“消费分级”。

2022年下半年,在疫情最严重的时候,我在市场走了一遍,拜访了一些企业,听到了两种声音。

一种声音诉说疫情的困难,中小型企业比较多。本来就生存在边缘,疫情的出现连边缘也站不稳了。

一种声音比较微弱,或者说只做不说。就是虽然受到疫情的影响,但是仍然把握着营销的主流节奏,就是高端化的节奏。

传统增长,做规模,挣快钱;新增长,做结构,挣大钱。

规模增长10%,销售额增长30%,利润增长50%。这就是新增长。

新增长的表现就是规模没有增长,但是利润大幅度上升。

2020年,本来是高端消费暴发期,却被疫情打乱了节奏。回归增长,不是回归2019年的增长节奏,而是被3年疫情压缩的高端爆发的新节奏。

每个行业都有一个“新世界”

增长的核心是找到增量空间。这是增长的路线问题。

在内卷严重的存量市场增长,只会更加内卷。

“啤酒新世界”这个洞察,就为华润在巨头林立的啤酒行业找到增长空间:“新世界”就是增长空间。

关于营销的高端化,华润啤酒CEO侯孝海于2021年在内部提出,2022年11月初在《新经销》于成都举办的「第七届中国快消品渠道创新大会」上关于“啤酒新世界”的演讲广为人知。

侯孝海讲的“新世界”,不仅仅是啤酒的新世界,而是每个行业都有一个新世界。这个新世界就是高端化的新世界。

摘录一下侯孝海的观点:

- “消费升级使得啤酒的价格档次发生了根本性变化,都在高端化,档次拉升。”

- “椭圆型结构,也就是纺锤型结构,是啤酒消费的基本消费结构。过去是金字塔型。‘二十大’文件中提出要构建纺锤型社会结构。”

- “中国消费升级的动力来自于哪里?来自于中国中产阶级的迅速增长,来自于中国城镇化的继续前进,来自于中国大经济区的进一步梳理。”

- “有人说高端化疫情后会下降,确实有下降,但下降不在啤酒,不在饮料。”

- “资本市场把白酒和啤酒的高端化,把那个‘化“给忘了,只记得高端。”

- “高端化的三个特征:拉长式。底部萎缩,价格带往上拉,纺锤型伸展;波浪式。层层升级,冲击顶部;跨越式。跨代、聚集型。”

侯孝海提出的“啤酒新世界”以及“最后一战”,可以看出华润在高端化上的决心。

我认为,在高端化上有多坚决,未来在中低端上的内卷就有多狠。高端化带来的丰厚利润,一定会用于普通产品的残酷竞争。

中国快消品行业的规模时代已经终结。行业总体讲已无规模增量,增量将主要来自于结构。近5年白酒规模下降近一半,但行业增长非常快。

华润啤酒及啤酒行业是一个标杆,华润啤酒疫情期间没有耽误高端化进程,仍然抓住了营销的主流方向,非常难能可贵。

每个行业都有一个新世界。“新世界”的典型特征就是高端化。

所有过去成功的中国品牌,都是规模时代的品牌,无论品牌知名度还是品牌价值,都打上了大众、规模化的烙印。真正的高价值品牌,一定在高端化时代才会形成。

没有产品结构升级,就没有增长。高端产品不能只是推出某个相对高价的产品,而是一个广阔的高效价格带,以及高端产品群。

疫情后重回增长,实质上是新增长。疫情已经耽误了3年时间,要把疫情耽误新增长的时间赶回来。

走什么样的增长路线,这是增长的路线之争。

路线之争,决定谁是最后的胜利者。

规模增长,只是中期胜利者;结构之争,才决定最后的胜利者。侯孝海提出的“最后一战”很有道理。

新增长与新营销

传统营销肯定无法抓住新增长。要在新世界里有一席之地,要解决三个问题:

一、确立高端化的战略新路线

到底是在老世界里寻求增长,还是要在新世界里寻求增长?这是企业面临的战略路线选择问题。

必须认识到,传统价格带本来就没有增量空间,强行挤压式的增长,投入产出比是不划算的。更何况,随着传统价格带的低端化,传统价格带的优势企业将面临消费者定位低端化的危险。

二、建立高端化2C新组织

传统营销也讲高端,但只是大众化高端。现在看仍然属于规模化大众。快消品传统的深分组织就可以了。

传统组织是2b的深度分销组织,以大众产品的铺货率、动销为核心工作目标。

高端产品的销售面临两大问题:一是传播问题;二是渠道问题。

传播问题、认知问题、品牌问题,都是同一个问题。大众媒体已经失去传播力、IP化的内容情绪裂变同样不适合高端传播。

目前是一个传播媒介碎片化的时代,因此,高端认知问题有三方面要解决:1. 越是高端产品,认知门槛越高,因此,体验、场景在认知中的重要性越发明显;2. 媒介碎片化需要整合传播(IMC)体系;3. 需要建立2C化认知组织。

目前,我们看到不少企业已经建立敏捷化的2C组织,如飞行队、飞虎队、突击队,主要组织是场景体验为主的2C认知。

没有2C的品牌认知,2b的货铺在货架也无法动销。

之所以把2C称为敏捷组织,是因为2b组织是常态化的,而2C组织只承担阶段性任务,特别适合打运动战。场景体验认知过程一旦形成,剩下的事交给2b就行。

三、高端2C营销工具和效率

高端化的过程,是高端消费人群从低密度到高密度的过程,当高端消费人群已经是高密度时,说明高端价格已经形成,机会已经丧失。

大众产品可以用铺货率考核,高端只能用精准率考核。

怎么才能做到用户精准、终端精准、媒介精准?需要数据支撑。因此,从线上获取用户、终端、场景信息,线下精准场景体验,建立线上精准连接,上述场景、体验、连接三大环节需要新营销工具。

这个世界并不缺少新营销工具,但缺少认知到新工具价值的人。因此,2C的营销队伍,掌握新营销工具的团队,就构成了高端化的一支新军。

快消品行业已经有了一支庞大的2b深分队伍,现在又要建立一支2C的队伍,因此,利用互联网新工具提升效率就非常重要。

最近与方刚老师走访市场时交流比较多,他发现了一个利用互联网信息精准获取用户、场景的工具,非常有效,也非常好用。

线下场景体验的用户连接,就是我提出的bC一体化,在高端产品推广过程中效率很高。

作者简介:

刘春雄,新营销倡导者、营销数字化研究院院长。现任郑州大学副教授,新营销三部曲《新营销》《新营销2.0:从深度分销到立体链接》《新营销3.0:bC一体数字化转型》作者。

来源:新经销(ID:New-distribution)

创业项目群,学习操作 18个小项目,添加 微信:923199819 备注:小项目!

如若转载,请注明出处:https://www.zodoho.com/76191.html

相关推荐

-

男人的朱砂痣是啥意思,男人的朱砂痣是啥意思网络用语

爱情是神秘的。你不知道什么时候会遇到他,也不知道能不能和他走到最后。 对于一个女人来说,她追求的是极致的浪漫。当她爱上那个人的时候,她会关注对方的一举一动。他是最完美的存在。 但她…

-

肉多车速快的糙汉文现代,肉多车速快的糙汉文阅读

《春起》作者:金丙 旧文重温 熟男熟女 糙汉文 现实向救赎文 精明清冷女业主vs稳重糙汉装修工 男女主都是抠门精 一个为钱 一个为命 女主是被养母收养的 但养母有了孩子后又不管她 …

-

一点点奶茶加盟网络推广,让你轻松创业!

这些年,饮品市场中好的品牌非常之多,为消费者带去了不同美味选择的同时,让饮品行业更加具有光明前景。在众多饮品品牌中,一点点奶茶脱颖而出,让喜爱饮品的消费者大为称赞的味道,并且店面的…

-

酒吧营销用什么软件找客源好,酒吧营销用什么软件找客源好呢

一,基本服务: 1.一对一的售后服务 2. 协助开通某音来客 3. 某音本地蓝V认证开通 4. 某音账号装修服务,团购认领及团购设置 5. 推广视频批量产出 6. 协助养号·涨粉·…

-

无线扩音器怎么使用,先科小蜜蜂无线扩音器怎么使用

近年来,喇叭成为基层社会综合治理的重要工具,并在信息播报、预警喊话、宣传教育等方面发挥着重要作用。但随着城市化进程的提速,依靠人工判别风险行为与喇叭播报的传统基层治理模式已难以满足…

-

山西“地窖淫魔”党成喜,5年囚禁奸杀4名少女②

2002年9月,派出所再次接到报案,有妇女失踪。 这次和以往不同。这次是有名有姓的报案。30岁妇女王艳梅的家人报警。王艳梅和女友王雅芳从芮城县来到临猗县打工,随后王艳梅失踪。 家人…

-

充气城堡价格_大型240平米,开一家儿童乐园需要什么手续

国内儿童乐园电玩城经过了多年的持续发展,发展出了多种多样收孩子和家长喜欢的游戏设备。随着电玩设备的不断研发创新,款式品种越来越多,同时增强了孩子的大脑反应、肢体动作协调性,让客群有…

-

没有穿内搭内的瑜伽老师怎么办,

图片来源@视觉中国 文|刺猬公社,作者|弋曈,编辑|石灿 曾经一度坚信梵音瑜伽不会倒下的学员与老师,刚刚结束了无比痛苦的一周。这种痛苦来自于身心俱疲,她们忍受着真心被辜负的巨大压力…

-

杨利伟出舱流血,杨利伟出舱出血

2003年杨利伟从神舟五号飞船上下来,走下来之后说了一句话,让89岁的神舟飞船总设计师戚发轫当场掩面痛哭,并直言这辈子收到最高的评价,就是杨利伟的这句话,当时杨利伟到底说了什么?能…

-

同城跑腿哪个最便宜,深圳同城跑腿哪个最便宜

在北京,有很多快递公司,但并不是每一个快递公司都提供专业的服务,如果你不知道北京同城快递哪家便宜,那就需要找一个专业的、有保障的快递公司。 那么北京同城快递哪家便宜而且服务好呢?经…