目前,原料双酚A跌势放缓,环氧氯丙烷预期偏弱波动,成本支撑表现预期乏力,加之环氧树脂市场短线难有利好消息,买盘对后市抱有看空心态。

国内环氧树脂市场行情综述

本周环氧树脂市场交投重心走低。周内,原料双酚A跌势延续,另一原料环氧氯丙烷高位僵持,成本支撑表现一般。本周内,环氧树脂新单接单不畅,部分环氧树脂工厂开工负荷有调整,行业整体开工较上周下降。环氧树脂市场利好消息难寻,业者对后市信心不足,生产企业报盘走软,新单存在让利商谈空间,下游择低刚需补货,场内买气难有明显好转。

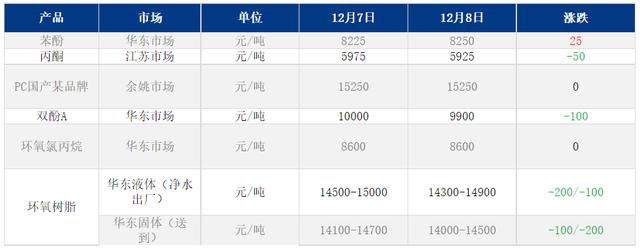

截至本周四收盘,华东液体环氧树脂E-51主流参考商谈15200-15900元/吨大桶承兑送到,周均价15770元/吨,较上周均价跌3.43%;华东固体环氧树脂E-12主流参考商谈14000-14300元/吨承兑送到,周均价14400元/吨,较上周均价跌4.13%。

各区域环氧树脂市场价格行情

华东地区:华东地区环氧树脂市场交投安静,原料成本拖累业者心态,报盘多让利可谈,下游买盘补货积极性不高,市场新单交投暂少,主流商谈暂参考15300-15900元/吨大桶承兑送到。

华南地区:华南地区环氧树脂市场买气低迷,成本支撑表现乏力,生产商报盘多存在让利空间,下游观望情绪为主,市场交投气氛偏弱,主流商谈暂参考15500-16100元/吨大桶承兑送到。

环氧树脂产业链行情

供需行情分析

双酚A分析:本周,双酚A国内装置产能利用率68.43%,较上周(11/25-12/01)上升2.9个百分点。本周南亚塑胶于12月5日出料后稳定运行,上海中石化三井于12月7日停车检修,其他装置负荷无明显波动,对冲之下,双酚A国内产能利用率提升(注:鲁西化工统计在内)。

环氧氯丙烷分析:国内环氧氯丙烷行业产能利用率在53.89%,下降0.35%。周内江苏大厂10万吨/年甘油法装置12月8日装置重启;江苏海兴13万吨/年丙烯法装置开工负荷不稳定;山东三岳6万吨/年丙烯法装置12月4日恢复重启,低负荷运行;东营联成3万吨/年丙烯法装置于11月28日重启,但本周运行不稳;宁波镇洋、巴陵石化、河北珈奥、卓泰均处于停车中;另外12月9日滨化集团7.5万吨/年甘油法装置计划停车,预计12月20日重启;其他装置运行相对稳定。

后市预测

环氧树脂成本支撑薄弱,下游需求跟进有限,多谨慎观望,实单交投放量依旧不足。预计下周环氧树脂市场弱势震荡概率较大,液体环氧树脂主流商谈参考14300-15000元/吨净水出厂,固体环氧树脂主流商谈参考13900-14300元/吨现汇送到,仍需关注上游原料走势及下游跟进情况。

(来源:隆众资讯、卓创资讯)

创业项目群,学习操作 18个小项目,添加 微信:923199819 备注:小项目!

如若转载,请注明出处:https://www.zodoho.com/86306.html

相关推荐

-

突破稀土钢应用瓶颈,我国首台套盾构机用超大直径主轴承研制成功

记者12月15日获悉,近期,由中国科学院金属研究所李殿中研究员、李依依院士团队牵头攻关的超大型盾构机用直径8米主轴承研制成功。主轴承重达41吨,是目前我国制造的首台套直径最大、单重…

-

黄金圈法则提出思考的顺序是,黄金圈法则提出思考的顺序是(_)_A

想利用业余时间考个职业证书,获得更多的可能,却半途而废。 想学习写作,当做一份副业,挣点零花钱,却迟迟无法动笔。 想要提升自我专业能力,提升职场竞争力,却不知道怎么去做。 …… 职…

-

热辣!居然有这么多先进实用的教育产品!是学校老师的好福利啊!

2018年5月10,我们来到了美食天堂——成都。刚下飞机的我口水流了一地。似懂非懂的四川方言里都冒着一股火锅味。我摸着良心说:我来成都真不是为了吃火锅和看美女的。好吧,不全是。今天…

-

辞职原因最好的理由范文,辞职原因最好的理由范文大全

究竟是银行猛如虎,还是银行领导猛如虎,还是银行制度猛如虎,亦或是银行所面临的环境猛如虎?让银行内的年轻人谈“银”色变。下面我来整理银行中年轻人想从银行辞职的各类理由: 银行人A:我…

-

一个小时可以审完车吗多少钱,一个小时可以审完车吗多少钱啊

为全力满足私家车辆、货运客运车辆检测的需求,当前,尼勒克县机动车检验检测机构每日满负荷运转,加班加点完成车辆检测工作,全面保障机动车检测需求。 记者在尼勒克县久鼎机动车安全技术性能…

-

虾皮跨境电商开店流程及费用,虾皮跨境电商开店流程及费用amazon对比shopee区别

熟悉D音的人一定听说过TK,作为D音的海外版兄弟,TikTok是流量蕞大的端口,月活用户16亿,全球下载量超40亿次,成为蕞受欢迎的短视频社交APP之一。它的流量价值和商业价值无限…

-

新手卖猪肉给猪肉部位定价,卖猪肉需要多少成本

年底杀猪,是中国人办年货的重要习俗,如今农村变革很大,城市化率不断提高,青年一代外出谋生也是常事,农村散养和自家栽培的肉菜,成为日思夜盼的”乡愁“。 如今人际交流的信息化程度很高,…

-

爱购团购是一个什么样的平台呢,爱购团购是一个什么样的平台呢图片

【齐大圣论道线下互联网】[咖啡] 早安,在晨来天明迟的上海问候各位[抱拳]#上海头条#?#爱购上海#? 爱购上海消费券,第四轮来了。要是算上前几天数字人民币那个满108减58的电子…

-

做酒吧营销新人没客源怎么做,没客源怎么做夜场营销

记者 时培磊 荆新年 自12月上旬恢复营业以来,KTV从业者并未感到过轻松。虽然疫情防控政策放宽,但行业寒冬仍未过去,眼下客源寥寥无几,仍待进一步恢复。从业者王雪瑶则把矛头瞄准了明…

-

不放手不放手那英歌曲,那英唱的歌词里有不放手不放手

近日,真人秀《种地吧》嘉宾鹭卓在节目中表演的歌曲《不放手》,与小鬼-王琳凯的《最后的外卖》高度相似引发争议。昨(4日)晚,王琳凯的经纪公司及鹭卓本人分别发声明对此事做出了回应。 王…