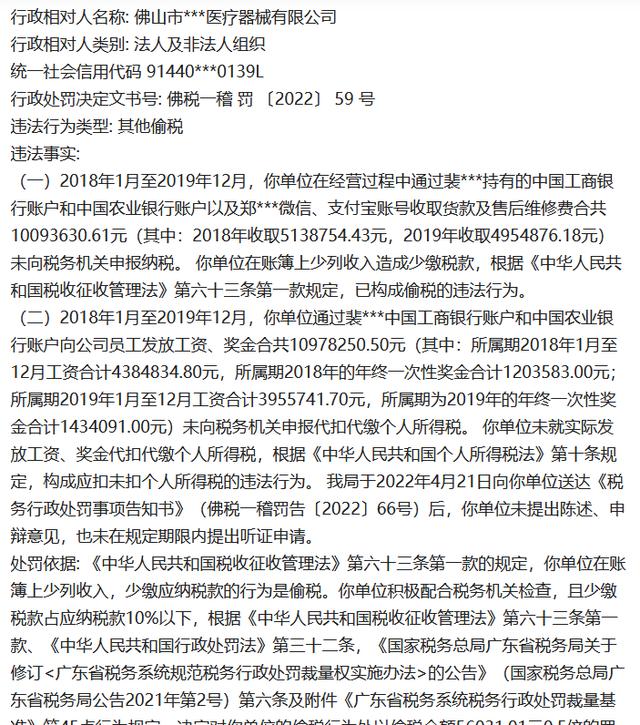

近期,广东佛山一公司通过个人私卡收款及发工资未扣个税被查!

该公司在2018-2019年间,通过两个个人私卡以及个人微信和支付宝收取货款及维护费用1000多万,老板让财务不记账,财务就没有入账,因此也就没有向税务机关申报纳税。

其实,大多数财务遇到这种情况,一般都是任由老板作主,老板说不入账就不入,财务人员太听话,老板说什么就听什么,完全不考虑财税风险,即使有风险也是由老板自己来承担,与自己无关。

同时,该公司也是通过上述两张银行卡,向公司员工发送工资、奖金1000多万,老板以为不用公司的款来发,这样就不用代扣代缴个人所得税了,员工多拿钱,公司也节税,自以为皆大欢喜,其实根据《个人所得税法》第十条规定,构成应扣未扣个人所得税的违法行为。

这1000多万的工资和奖金发放,公司财务能不知道吗?肯定是知道的,或许还是财务亲手来发放的呢?但是这种有风险的行为,肯定是老板授意来做的,财务也乐得做人情,反正有风险也与自己无关。

综上所述,有些企业老板就是相当然的认为用个人卡收款没有问题,财务也不敢提出异议,其实最后有风险时,还是老板自己来承担。同时也应注意到,即使是4年前的业务,但依然可以通过银行流水查得一清二楚,所以千万不要以为无风险,其实风险是一直存在的。

但是作为有责任、有担当的财务人员,还是要及时提醒老板这种风险的。

那么类似公转私风险如何才能规避呢?

1、可以两处发工资薪酬,在一处交纳社保,但两处发放的工资薪酬均应如何代扣代缴个税,有时想为员工省点税,但最后承担风险的反而是老板自己。

2、对收入较高的,可以转变劳动关系为服务关系,通过设立销售中心等形式的个体户,这样就可以利用核定征收政策,将45%的个税变成2%以内了。

3、利用年终奖未纳入综合收入时的政策,正确核算奖金与工资分配区间,这样就可以实现一定程度的税收优化。

4、在爱税宝部分园区,在个人年度汇算清缴时,如需要补税等,在个税实缴的基础上,可以获得地方的税收扶持基金奖励,相当于间接降低了税负。

5、利用私车公用或私车租赁等方式,给予员工租车补贴,通过第3方平台进行私车租用补贴10000元时,员工仅需承担万三的印花税,而公司可以获得13%专票抵扣进项,也不失为一种福利方法。

创业项目群,学习操作 18个小项目,添加 微信:923199819 备注:小项目!

如若转载,请注明出处:https://www.zodoho.com/89909.html

相关推荐

-

道家无为的真正含义,道家无为的真正含义是什么

#头条创作挑战大赛# 有人认为道家非常高明,把它捧到了无尚崇高的高度;有人认为它消极反动,一无是处。实际上,道家有一定的积极意义,也有它的局限性。要真正理解道家,要结合时代背景,以…

-

裂变营销五种模式十六种方法,引流客户的最快方法是什么

一、尽己所能与更多的客户连接 智者巴关说人们必须认识到我们都是相连的,认识到他人在造就我们,我们也在造就他人。尽管我们存在于不同的地方,但事实上我们都是一家人。当这个洞见来到你心里…

-

老人院一般多少钱一个月,福州养老院一个月多少钱

62岁阿姨请男保姆养老,第一个月花销近一万,阿姨:这钱花的值 导语:现在老年人养老的方式越来越多,大部分的老年人还是选择让儿子养老,但是也有一些老年人他们不愿意和儿女住在一块儿,别…

-

微信直播卖货都需要什么流程,微信直播卖货需要营业执照吗

过去一年多,爱逛非常有幸见证了一位又一位达人的成长。 有的达人做瑜伽与形体礼仪舞蹈直播,常常早上五六点就爬起来开直播,几乎全年无休,陪伴数万粉丝一起收获美好身形。 有的达人原本在线…

-

华为手机发现恶意应用无法安装怎么办,华为发现风险项不让安装

不久之前本人的一加手机升级到了ColorOS系统,但是在安装破解版的应用时,系统判定这些应用为高危应用,于是无法继续进行安装操作。虽然网上有各种各样的解决方法,但是实际操作起来都无…

-

微信视频号名字大全,微信视频号怎么开

视频号怎么做?从零开始运营进行3个步骤 近几年随着短视频火爆,越来越多的企业开始布局短视频,那么作为短视频的中坚力量——视频号又该如何运营呢? 最近几年,很多企业布局视频号,但由于…

-

为什么选择互联网创业?是因为我们看懂了趋势,并拥有一颗不甘平淡的心

原标题:为什么选择互联网创业?是因为我们看懂了趋势,并拥有一颗不甘平淡的心 今天,在这里曼曦妈妈要感恩一切的遇见,并将会用长篇和大家分享关于创业的话题。我相信当我和大家汇报自己小小…

-

我家的人世间故事主题征文结尾,我家的人世间故事主题征文400字

作者:唐子茗 夏夜风起,摇碎一弯月色,吹奏一曲挽歌,送来醉人花香,细嗅,那是奶奶生前最爱的蔷薇花香。又是一年花好时,蔷薇花开正香,无奈花香依旧,卿不复。今夜,夜色清凉,我循着这馨香…

-

鸭嘴兽灭绝了吗,鸭嘴兽灭绝了吗

前段时间,肯德基推出的儿童节套餐搭配了众多玩具,其中之一的可达鸭可谓是爆红网络,在各处出现了“一鸭难求”的画面。 可达鸭可谓是承载了许多80后,90后的一大童年回忆。 之所以这么火…

-

苹果手机闹钟不响怎么回事_屏幕显示了图标怎么关闭,苹果手机闹钟不显示图标也不响

文 | 小伊评科技 提起来苹果旗下的iPhone,一直以来都是高端手机的代名词。在很长一段时间里,安卓手机在面对iPhone的时候都只是望其项背。尤其是在系统流畅度方面,曾经的IO…